|

Ausgabe Nr. 618, 23.09.2024 TRADERS´Briefing

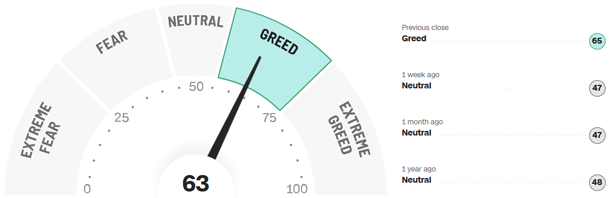

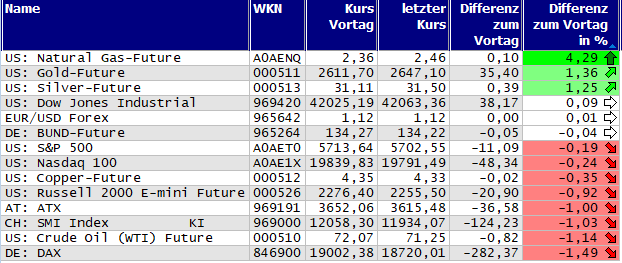

die Hisbollah hat am Sonntagmorgen mehr als 100 Raketen aus dem Libanon auf Israel abgefeuert - insbesondere in zivilen Gegenden nahe Haifa. Das israelische Militär reagierte sofort mit Angriffen auf Terrorziele. Feuerwehrleute waren im Einsatz, um Brände zu löschen, die durch herabfallende Trümmer verursacht wurden. Vier Menschen wurden durch Granatsplitter verletzt. Das Heimatfront-Kommando der israelischen Armee ließ Schulen und Bildungseinrichtungen im Norden bis Montagfrüh schließen. Microsoft wird den Strom eines stillgelegten Reaktors im US-Atomkraftwerk Three Mile Island ab 2027 nutzen, um seine KI-Rechenzentren zu betreiben. Dies ist das erste Mal, dass ein abgeschaltetes Atomkraftwerk in den USA wieder ans Netz geht. Microsoft hat sich verpflichtet, die Energie über 20 Jahre abzunehmen, wie Constellation Energy mitteilte. Der steigende Energiebedarf durch den KI-Boom, insbesondere durch die Integration von OpenAI-Technologie in Microsoft-Produkte, steht im Spannungsverhältnis zu den ehrgeizigen Klimazielen des Konzerns. Während erneuerbare Energien schwanken, bietet Atomkraft eine konstante Versorgung, was laut Microsoft-Manager Bobby Hollis ideal für den 24/7-Betrieb der Rechenzentren ist. Microsoft schloss am Freitag mit einem Minus von 0,93 Prozent auf 390,70 Euro. Der Goldpreis erreichte am letzten Handelstag mit 2.651,00 Dollar ein neues Allzeithoch. Die jüngste Zinssenkung der US-Notenbank um 0,50 Prozentpunkte treibt den Goldpreis bislang weiter in die Höhe. Mit dem Schlusskurs standen schlussendlich 2.647,10 US-Dollar auf der Abrechnung, was einem Tagesgewinn von 1,36 Prozent entspricht. Der Fear-and-Greed-Index fiel um drei Punkte auf 63 Zähler im Bereich der Gier. Die Wall Street schloss am letzten Tag unentschlossen, die europäischen Indizes gingen mit Verlusten aus dem Handel. So ist die Stimmung der internationalen Marktakteure *

Schnelle Trendübersicht

Bem.: Signale über Supertrend-Indikator (20x2,5) Fundamental wirtschaftlicher Rückblick

Nike ernennt Elliott Hill, einen langjährigen Firmenveteran, zum neuen CEO, nachdem das Geschäft zuletzt abkühlte. Hill übernimmt am 14. Oktober die Führung von John Donahoe, der seit Anfang 2020 an der Spitze stand. Donahoe, ein ehemaliger Ebay-CEO, setzte verstärkt auf Direktverkäufe, wodurch Nike Regalplätze in Geschäften verlor und Konkurrenten sichtbarer wurden. Die Ankündigung des Führungswechsels ließ die Nike-Aktie im frühen Handel in New York um rund sieben Prozent steigen - am Abend stand ein Tagesgewinn in Höhe von 5,03 Prozent beim Preis von 77,22 Euro an der XETRA fest. Die deutsche Autoindustrie steckt in einer tiefen Krise. Mercedes hat seine Finanzprognosen gesenkt, da das Geschäft in China schwächelt, was zu einem Kursverlust der Aktie führt. Zum Ende der Woche stand ein Tagesverlust in Höhe von 6,81 Prozent beim Preis von 54,99 Euro je Wertpapier an. Bereits zuvor meldete VW Werksschließungen und Tarifkündigungen, während BMW mit Bremsproblemen zu kämpfen hat. Die Absatzzahlen für Verbrenner und Elektroautos in der EU sinken deutlich, in Deutschland sogar um 69 Prozent. Robert Habeck besuchte das VW-Elektroautowerk und deutete mögliche staatliche Hilfen an. Spekulationen um den Einsatz der 10 Milliarden Euro an Intel-Subventionen für E-Auto-Zuschüsse stehen im Raum, wobei Finanzminister Lindner vermutlich nicht zustimmen wird. Heute findet der Autogipfel statt. Aurubis hat ein neues Recyclingwerk in Augusta, Georgia, eröffnet und investierte etwa 740 Millionen Euro in die Anlage. Diese soll neben Kupfer auch andere Metalle verarbeiten, weshalb sie als Multimetall-Werk bezeichnet wird. Über 230 Mitarbeiter werden dort beschäftigt sein, und jährlich können bis zu 180.000 Tonnen Material verarbeitet werden. Der Konzern konzentriert sich zunehmend auf die Kupferherstellung und plant, bis 2030 den Recyclinganteil in Kupferkathoden auf durchschnittlich 50 Prozent zu erhöhen. Vor Kurzem verkaufte Aurubis ein Walzwerk in den USA und hatte bereits 2022 Teile seiner Flachwalzsparte veräußert. Die Anleger zeigten sich wenig erfreut: mit minus 3,24 Prozent auf 70,10 Euro war die Aktie am Freitagabend weniger wert als noch am Vortag. Die Bundesregierung hat entschieden, vorerst keine weiteren Anteile der Commerzbank zu verkaufen, was die Übernahmechancen der italienischen Unicredit schmälert. Unicredit, die bereits neun Prozent der Anteile hält, wollte die verbliebenen zwölf Prozent vom Bund erwerben. Die Bundesfinanzagentur erklärte jedoch, dass der zuständige Lenkungsausschuss beschlossen habe, die Beteiligung beizubehalten. Die Commerzbank sei stabil und ertragsstark, und ihre Strategie ziele auf Eigenständigkeit ab, was der Bund weiterhin unterstütze. Die Commerzbank schoss am Freitag mit einem Gewinn von 0,48 Prozent auf 15,675 Euro. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

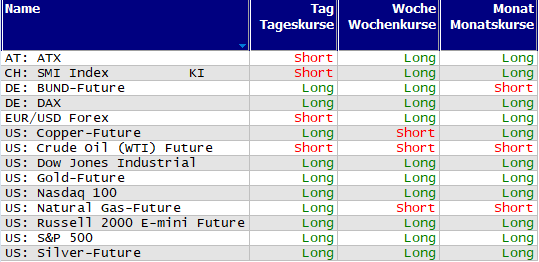

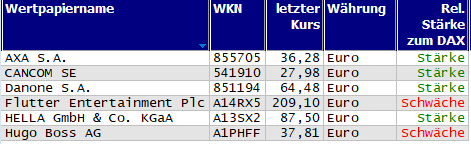

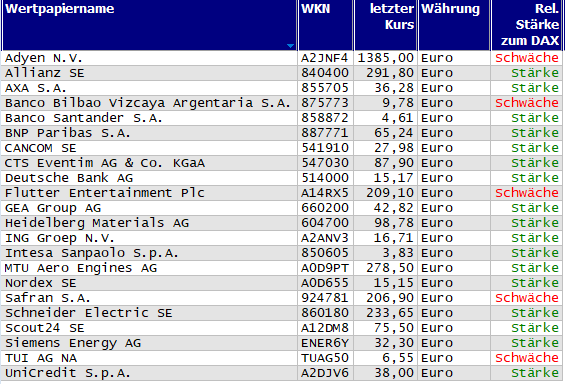

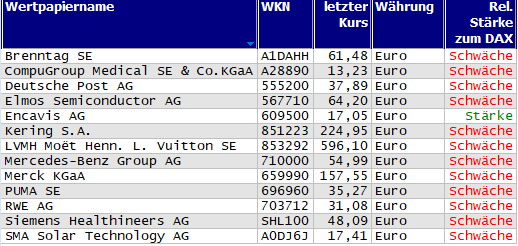

Momentum-Prognose für den DAX-Aktienmarkt

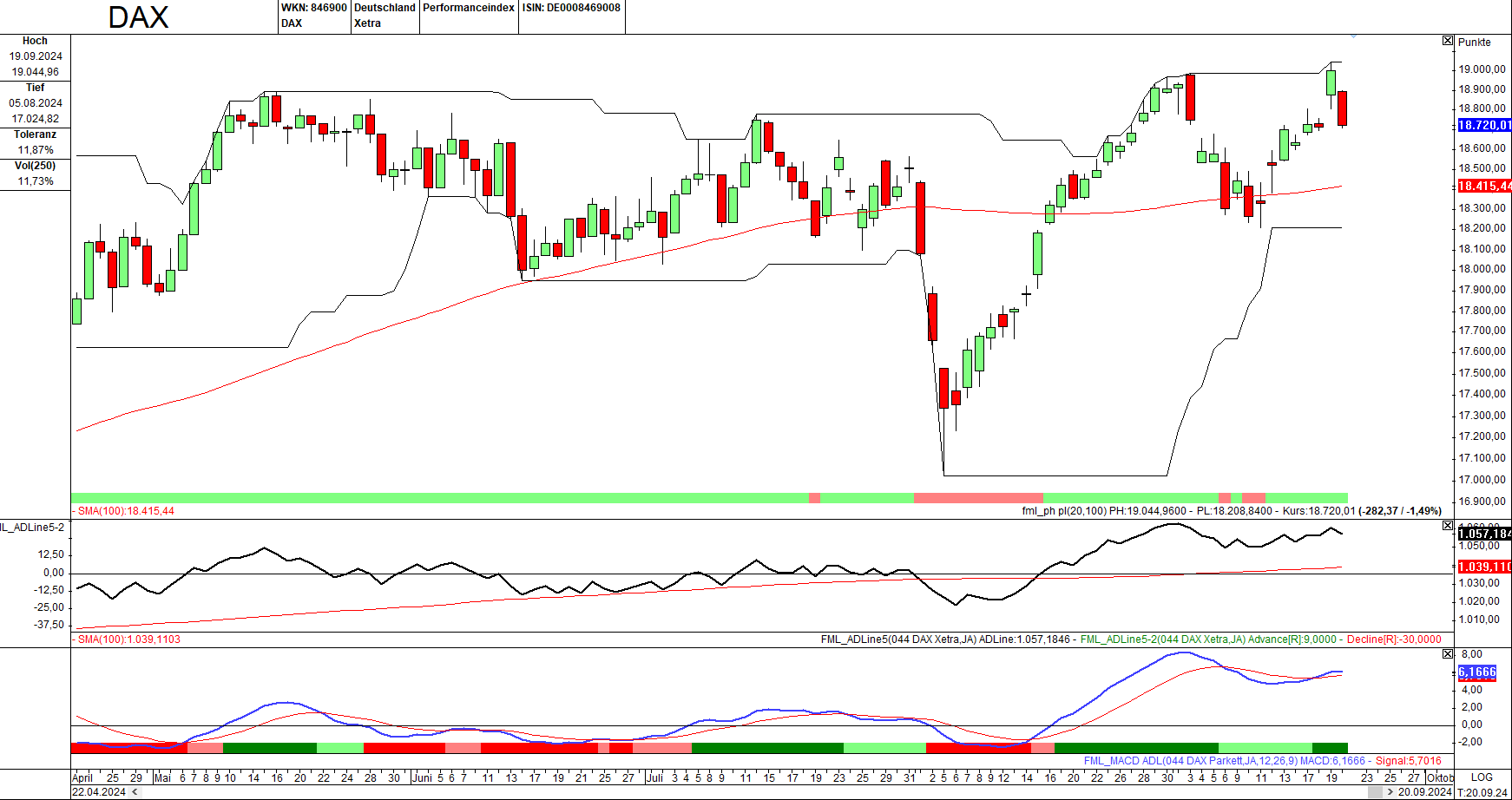

Bild: Advance-Decline-Line (ADL) des DAX Technische Kurzanalyse Der deutsche Leitindex hat nach seinem Allzeithoch vom Donnerstag auf 19.044,96 Punkten mit dem letzten Handelstag der Woche einen Tag der Korrektur eingelegt: es ging vom Tageshoch mit einem Abschlag von 106,56 Punkten auf 18.900,44 Zählern mit einem durchgehenden Abwärtstrend los, der die beiden Tiefpunkte um 11:45 Uhr sowie um 16:10 Uhr ausbildete. Am frühen Abend standen minus 282,37 Punkte bzw. ein Verlust in Höhe von 1,49 Prozent auf den Vortag beim Schlusskurs von 18.720,01 Zählern fest. Für den ADL-Indikator war der Freitag ebenso ein klassischer Verlusttag mit 30 Verlierer-Aktien aus der Gesamtheit der 40 Titel im wichtigsten Index Deutschlands. Das waren hierbei die drei schwächsten Aktien mit ihren Ergebnissen: Brenntag fiel um 5,91 Prozent auf 61,48 Euro, die Mercedes-Benz Group sank um 6,81 Prozent auf 54,99 Euro und Sartorius verlor gar 6,90 Prozent, womit der Kurs bei 230,90 Euro lag, und das Wertpapier an unterster Stelle schloss. Der MACD ist eingeknickt und hat damit seinen Aufwärtstrend gestoppt. Schaut man sich seine Bewegungsrichtung an, dann hat es gerade für ein horizontales Vorwärtskommen gereicht. "Erfolgt die Korrektur bis zur 100-Tage-Linie oder nicht?" scheint heute die richtige Frage zu sein, denn dieses Szenario sieht relativ wahrscheinlich aus, sollte der Kurs weiter nach unten laufen. Genau dies müssen wir abwarten, wenn es gleich um das Thema der Eröffnung geht. Die rote Tageskerze steht für sich genommen schon für eine Fortsetzung ihrer Laufrichtung. Zur vorbörslichen Stunde befindet sich der DAX auf dem Level von 18.780/18.800 Punkten, und damit deutlich oberhalb des letzten Schlusskurses. Dieser Puffer könnte wichtig für eine positive Eröffnung in weniger als zwei Stunden sein. Nach dem Open an der XETRA kommt es jedoch stets darauf an, in welche Richtung sich der Markt positioniert - und ob dieser bei dieser Entscheidung auch bleibt oder nicht.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de