|

Ausgabe Nr. 660, 21.11.2024 TRADERS´Briefing

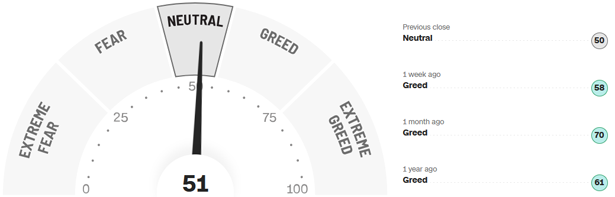

die Aktienmärkte reagierten erneut auf Angriffe der Ukraine auf russisches Territorium mit westlichen Raketen. Nachdem vorgestern erste US-Raketen verwendet wurden und die Kurse leicht fielen, gab es gestern einen weiteren Rückgang, als die Ukraine erstmals britische Raketen einsetzte. Sollte diese Art der Angriffe weiterhin fortgesetzt werden, könnte dies täglich zu schwankenden Aktienkursen führen. Besonders starke Kursbewegungen sind zu erwarten, wenn der Kreml verständlicherweise mit neuen, drastischen Drohungen auf die Angriffe reagiert. Diese Entwicklung sorgt für Unsicherheit an den Börsen, da geopolitische Spannungen die Märkte stark beeinflussen. Elon Musk hat zusammen mit Vivek Ramaswamy einen umfassenden Sparplan für die US-Bundesregierung vorgestellt, der eine radikale Kürzung der Staatsausgaben vorsieht. Ihr "Department of Government Efficiency" (DOGE), eine von Donald Trump eingesetzte Reformbehörde, will Hunderte Milliarden US-Dollar einsparen, indem Gesetze gestrichen, Subventionen reduziert und Stellen im öffentlichen Dienst abgebaut werden. Das Konzept stützt sich auf Urteile des Obersten Gerichtshofs, die die Abschaffung vieler Vorschriften rechtfertigen könnten, um Bürokratie und Überregulierung einzudämmen. Betroffene Staatsangestellte sollen respektvoll in die Privatwirtschaft überführt werden. Auch Zuschüsse an NGOs und internationale Organisationen stehen zur Disposition. Das Projekt soll spätestens bis zum 250. Jahrestag der Unabhängigkeit der USA abgeschlossen sein. Bitcoin profitierte weiterhin vom Wahlsieg von Donald Trump. Die Aussicht auf ein Krypto-freundliches US-Staatsoberhaupt und mögliche Lockerungen der regulatorischen Maßnahmen im nächsten Jahr gelten als Hauptfaktoren für die Rallye. Zudem sorgte ein Bericht der "Financial Times" für zusätzlichen Auftrieb, demzufolge die Trump Media and Technology Group kurz vor der Übernahme einer Krypto-Handelsfirma stehen soll. Heute am frühen Morgen hat der Kurs auf 97.678,18 US-Dollar ein neues Allzeithoch gemacht. Um einen Punkt wanderte der Fear-and-Greed-Index auf 51 Zähler im neutralen Bereich nach oben. Die Wall Street beendete den Mittwoch unentschlossen, die europäischen Indizes mit leichten Abschlägen. So ist die Stimmung der internationalen Marktakteure *

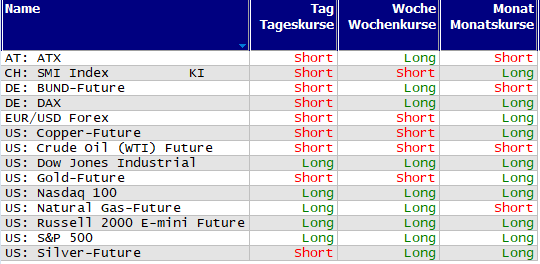

Schnelle Trendübersicht

Bem.: Signale über Supertrend-Indikator (20x2,5) Fundamental wirtschaftlicher Rückblick

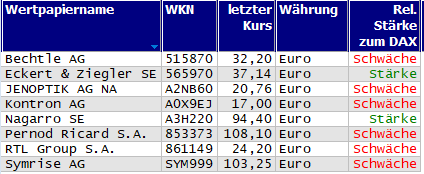

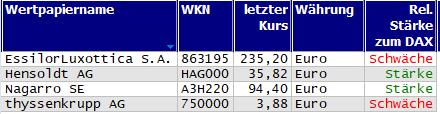

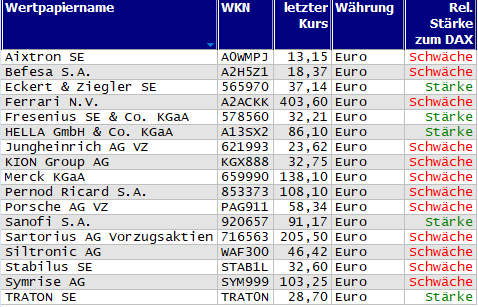

Im Streit um die Sparpläne bei Volkswagen hat die IG Metall zusammen mit dem Betriebsrat ein eigenes Zukunftskonzept vorgelegt, das dem Unternehmen Entlastungen bei den Arbeitskosten von 1,5 Milliarden Euro bietet. Dies soll jedoch nur gelten, wenn VW auf Lohnkürzungen, Werkschließungen und betriebsbedingte Kündigungen verzichtet. Das Konzept umfasst unter anderem die Einzahlung von Tariferhöhungen in einen Zukunftsfonds, aus dem flexible Arbeitszeitverkürzungen an bedrohten Standorten finanziert werden sollen, ohne Personal abzubauen. Im Gegenzug verlangen die Arbeitnehmervertreter Garantien für den Erhalt von Standorten und Beschäftigung. VW reagierte zurückhaltend, betonte jedoch die Notwendigkeit nachhaltiger Lösungen. Weitere Gespräche und eine Demonstration sind für die nächste Tarifrunde angesetzt. Die VW-Aktie schloss gestern Abend mit einem Minus von 1,47 Prozent auf 81,76 Euro. Ford plant, bis Ende 2027 fast 2.900 Stellen am Kölner Standort abzubauen, was rund 24 Prozent der dortigen Belegschaft ausmacht. Die Entscheidung folgt einem Umbauplan, der auf Kostensenkung abzielt, und betrifft vor allem Köln, während andere kleine Ford-Standorte in Europa weniger betroffen sind. Der Betriebsrat reagiert mit starkem Widerstand, da betriebsbedingte Kündigungen bis 2032 ausgeschlossen sind. Ford kämpft mit hohen Verlusten im PKW-Segment und der schwierigen Umstellung auf Elektroautos. Auch die Nachfrage nach E-Autos ist rückläufig, was das Unternehmen weiter unter Druck setzt. Politiker zeigen sich besorgt über die Auswirkungen auf den Arbeitsmarkt und den Automobilstandort Deutschland. Ford notierte gestern mit einem Verlust von 3,58 Prozent auf 10,17 Euro. Unilever hat den geplanten Verkauf seines Eiscreme-Geschäfts an Finanzinvestoren laut einem Bericht der "Financial Times" gestoppt, und prüft nun einen Börsengang der Sparte. Gründe für den Kurswechsel seien die Größe der Sparte und die komplexen Lieferketten, die Investoren zögerlich gemacht hätten. Das Geschäft, zu dem Marken wie Magnum und Ben & Jerry's gehören, erzielte 2023 einen Umsatz von 7,9 Milliarden Euro. Der geplante Umbau unter CEO Hein Schumacher, der seit Juli 2023 im Amt ist, umfasst auch einen Abbau von 7.500 Stellen, um die Profitabilität zu steigern. Das Wertpapier von Unilever schaffte es am Mittwochabend auf ein leichtes Plus von 0,07 Prozent beim Kurs von 54,52 Euro. Symrise strebt an, profitabler zu werden und setzt dabei auf Effizienzsteigerungen und ein verbessertes Portfoliomanagement. Der Konzern will bis 2028 ein jährliches Umsatzwachstum von fünf bis sieben Prozent erzielen und eine operative Marge von 21 bis 23 Prozent erreichen, wobei das obere Ende im Fokus steht. Für 2024 erwartet Symrise ein organisches Wachstum von mehr als sieben Prozent und eine operative Marge von über 20 Prozent. Der Konzernchef Jean-Yves Parisot will auch durch verbesserte Prozesse und Investitionen in die Produktionsstruktur mehr Effizienz erzielen. Zudem setzt er weiterhin auf strategische Übernahmen, wie den jüngsten Kaufversuch von Probi. Symrise kostete zum Handelsschluss 103,25 Euro, und damit 1,20 Prozent weniger als noch am Vortag. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

Momentum-Prognose für den DAX-Aktienmarkt

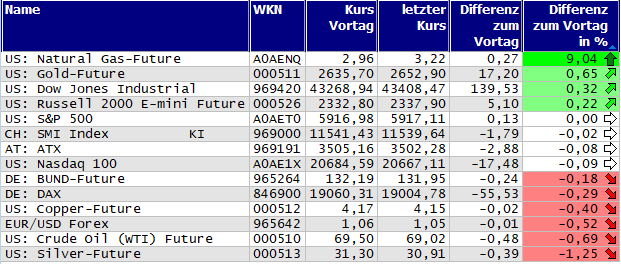

Bild: Advance-Decline-Line (ADL) des DAX Technische Kurzanalyse Der deutsche Leitindex ging als Gewinner in den Mittwoch, indem er einen Kurssprung in Höhe von 92,72 Punkten bzw. 0,49 Prozent zur Eröffnung mitbrachte. Der Traum von einem steigenden Markt war mit dem Hoch um 9:15 Uhr auf 19.198,74 Punkten noch nicht geplatzt, doch dafür sorgte dann die Abwärtsbewegung, die den ganzen Handelstag über anhielt. Das Tagestief war um 16:20 Uhr auf 18.962,19 Punkten erreicht worden. Als Schlusskurs wurden 19.004,78 Zähler ermittelt, und damit ein Verlust von 55,53 Punkten bzw. ein Abschlag von 0,29 Prozent. Nur 14 Titel aus dem DAX schafften es gestern, ein Plus als Vorzeichen am Abend vorzuweisen. Damit bewegte sich der ADL-Indikator erneut nach unten. Die drei schlechtesten Aktien im DAX gehörten der Mercedes-Benz Group, Bayer und Porsche. Die Mercedes-Benz Group fiel um 1,85 Prozent und schloss bei 51,89 Euro. Bayer verlor 3,03 Prozent und notierte bei 19,544 Euro. Die Porsche AG verbuchte einen Rückgang von 4,52 Prozent und schloss bei 58,34 Euro auf dem letzten Platz im Ranking. Der MACD schleicht sich mit wieder etwas mehr Abstand zu seiner Signallinie in Richtung Ost-Süd-Ost, und damit beständig weiter ins Minus. Mit einem Inside-Day beendete der Markt den dritten Handelstag der Woche, und dieser sollte sich, sofern weiter alles wie gehabt verläuft, eher einen Ausbruch nach unten als nach oben mit sich bringen - so jedenfalls der erste Gedanke beim Betrachten des aktuellen Chartgeschehens. Sollte dies geschehen, ist mit einem Anlaufen der 100-Tage-Durchschnittslinie zu rechnen. Wir werden es also erneut abwarten müssen, was der Deutsche Aktienindex zur Eröffnung an Bewegungen vollzieht. Zur aktuellen vorbörslichen Stunde befindet sich der DAX auf dem Niveau von 19.080 Punkten, und damit nur leicht unterhalb des letzten gestrigen Kurses.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de