|

Ausgabe Nr. 677, 16.12.2024 TRADERS´Briefing

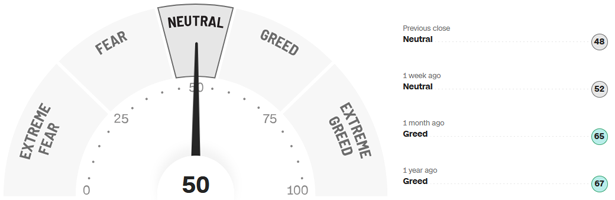

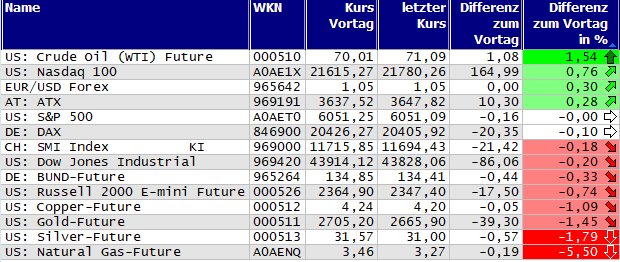

der künftige US-Präsident Donald Trump hat am Donnerstag die New Yorker Börse besucht und den Handel mit der traditionellen Glocke eröffnet. Sein Besuch unterstreicht die Bedeutung der Wall Street für ihn, denn "der Aktienmarkt ist alles", erklärte er. Begeisterte Händlerinnen und Händler begrüßten ihn mit Jubel und roten "Make America Great Again"-Mützen, die bereits im Wahlkampf präsent waren. Obwohl die Märkte seit Trumps Wahlsieg durch Hoffnungen auf Steuersenkungen und weniger Regulierung gestiegen sind, blieb der Besuch ohne unmittelbaren Einfluss auf die Kurse. Interessanterweise war es das erste Mal seit Ronald Reagan 1985, dass ein US-Präsident die Börse betrat. Die deutschen Exporte sind im Oktober stark zurückgegangen und erreichten mit einem Minus von 2,8 Prozent den stärksten Rückgang seit Dezember 2023. Besonders betroffen ist der Handel mit den USA, dem wichtigsten Partner, wo die Ausfuhren um 14,2 Prozent einbrachen. Auch die Nachfrage aus China trug zum Abwärtstrend bei, wie das Statistische Bundesamt mitteilte. Insgesamt sanken die Exporte auf 124,6 Milliarden Euro, während die Importe mit einem leichten Minus von 0,1 Prozent auf 111,2 Milliarden Euro nahezu stabil blieben. Die deutsche Chemie- und Pharmaindustrie bleibt angesichts eines schwachen Auftragsniveaus und schlecht ausgelasteter Produktionsanlagen pessimistisch für 2025. Laut dem Verband der Chemischen Industrie wird die Produktion voraussichtlich nur um 0,5 Prozent steigen, während der Umsatz stagniert. Im Jahr 2024 waren die Anlagen durchschnittlich zu lediglich 75 Prozent ausgelastet, was die Rentabilität beeinträchtigt. VCI-Präsident Markus Steilemann betonte, dass der einzige positive Aspekt sei, dass der starke Rückgang der letzten Jahre nicht weitergehe. Dennoch stellt die aktuelle Lage eine ernüchternde Bilanz für die Branche dar. Mit dem Fear-and-Greed-Index ging es um zwei Punkte runter auf den aktuellen Wert von 50 in der Mitte des Indikators. Wall Street und europäische Indizes beendeten den Handel am Freitag erneut uneinheitlich. So ist die Stimmung der internationalen Marktakteure *

Schnelle Trendübersicht

Bem.: Signale über Supertrend-Indikator (20x2,5) Fundamental wirtschaftlicher Rückblick

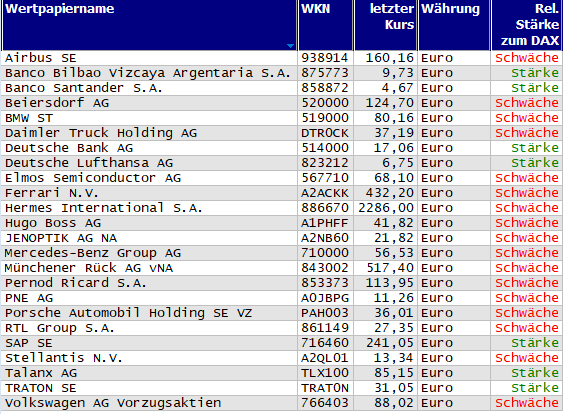

Bundesarbeitsminister Hubertus Heil plant, die Bezugsdauer für Kurzarbeitergeld auf 24 Monate zu verlängern, um die Krise bei Volkswagen abzufedern und betriebsbedingte Kündigungen sowie Werksschließungen zu verhindern. Diese Maßnahme soll im Kabinett beschlossen werden und Beschäftigung sowie Investitionen sichern. Heil betonte die Notwendigkeit einer aktiven Wirtschafts- und Industriepolitik, um VW-Standorte zu erhalten. Der Konzern fordert angesichts seiner schwierigen Lage Lohnkürzungen um zehn Prozent und Zulagenstreichungen, was zu Spannungen führt. Heil zeigte sich optimistisch, durch sozialpartnerschaftliche Lösungen zwischen Management und Gewerkschaften eine Zukunft für den Autobauer zu sichern. Die VW-Aktie notierte am Freitagabend mit einem Plus von 1,36 Prozent auf 88,02 Euro. Der Wohnungskonzern Vonovia plant, die Abfindung für Deutsche-Wohnen-Aktionäre im Rahmen eines Beherrschungs- und Gewinnabführungsvertrags mit Aktien und Ausgleichszahlungen zu regeln. Je Aktie der Deutsche Wohnen sollen die Anteilseigner 0,7947 Vonovia-Aktien erhalten, ergänzt durch eine jährliche Bruttoausgleichszahlung von 1,22 Euro pro Aktie. Die Vereinbarung bedarf noch der Prüfung durch einen gerichtlich bestellten Vertragsprüfer sowie der Zustimmung der Hauptversammlungen beider Unternehmen im Januar. Vonovia hatte den Vertrag nach der Übernahme von Deutsche Wohnen im September angekündigt. Vonovia beendete den Freitag mit einem Minus von 2,48 Prozent bei 31,04 Euro. Bayer plant, das Herzmedikament Acoramidis Anfang 2025 in der Europäischen Union auf den Markt zu bringen, nachdem der Ausschuss für Humanarzneimittel (CHMP) der EMA eine Zulassung empfohlen hat. Das Mittel, entwickelt von BridgeBio Pharma und in den USA bereits zugelassen, behandelt Transthyretin-Amyloidose mit Kardiomyopathie (ATTR-CM), eine schwere Herzerkrankung. Phase-III-Studien zeigten positive Effekte auf Sterblichkeit und Krankenhauseinweisungen. Bayer sicherte sich im März die Vermarktungsrechte für Europa, wobei Analysten das Spitzenumsatzpotenzial auf 260 Millionen Euro bis 2030 schätzen. Acoramidis soll zusammen mit anderen neuen Medikamenten wie Nubeqa Umsatzrückgänge des Kassenschlagers Xarelto kompensieren, der zunehmend Patentschutz verliert. Bayer beendete den letzten Handelstag mit einem Verlust von 2,06 Prozent auf 19,76 Euro. Die Porsche SE rechnet wegen außerplanmäßiger Wertberichtigungen auf ihre Beteiligungen an Volkswagen und Porsche AG mit einem erheblichen Verlust nach Steuern für 2024. Ursprünglich prognostizierte Ergebnisse von 2,4 bis 4,4 Milliarden Euro wurden zurückgenommen, da Volkswagen die Planungsrunde für ein Sparprogramm verschoben hat. Abschreibungen bei VW könnten sich auf sieben bis 20 Milliarden Euro belaufen, bei Porsche AG auf ein bis zwei Milliarden Euro. Trotz des Verlusts plant die Holding weiterhin eine Dividende. Die endgültige Bewertung der Beteiligungen wird jedoch erst nach Abschluss der Jahres- und Konzernabschlüsse von VW und Porsche AG erfolgen. Geopolitische Spannungen und ein schwaches Marktumfeld erschweren die Einschätzungen zusätzlich. Das Wertpapier der Holding notierte zuletzt mit einem Plus von 0,42 Prozent auf 36,01 Euro. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

Momentum-Prognose für den DAX-Aktienmarkt

Bild: Advance-Decline-Line (ADL) des DAX Technische Kurzanalyse Der deutsche Leitindex durfte am Freitagmorgen mit einem Plus von 24,69 Punkten bzw. mit einem Überhang in Höhe von 0,12 Prozent an den Start gehen. Bei einem gegebenem Outside-Day überschritt der Kurs am Vormittag das Hoch des Vortages und bildete ein Doppeltop mit den beiden Spitzen um 9:20 Uhr, sowie um 11:50 Uhr mit dem neuen Rekordhoch auf 20.522,82 Punkten, aus. Den Nachmittag über kam es zu einem zweiten Abverkauf ab 15:40 Uhr, der den Kurs dann unter das Vortagestief steuerte. Zum Handelsschluss an der XETRA standen noch 20.405,92 Zähler auf der Uhr, und damit etwas weniger noch als am Donnerstagabend. Minus 20,35 Punkte bzw. ein Abschlag von 0,10 Prozent betrug das Schlussergebnis. Ein Einknicken erfuhr der ADL-Indikator, der am letzten Handelstag mit 15 Gewinneraktien nicht genügend positive Ergebnisse auf seiner Seite sammeln konnte, so dass es mit ihm einen Schritt nach unten ging. Der ADL befindet sich im übergeordneten Aufwärtstrend. Die Münchener Rück schloss mit einem starken Gewinn in Höhe von 5,57 Prozent auf 517,40 Euro im DAX. Das Schlusslicht bildete die Aktie von Vonovia, die wir zuvor schon im fundamental wirtschaftlichen Teil besprachen: minus 2,48 Prozent beim Preis von 31,04 Euro. Der MACD weist mittlerweile, bedingt durch das insgesamt rückläufige Momentum, nun eine deutliche Schwäche auf. Daher sieht es im Moment so aus, als sei sein Hoch schon gefunden. Sollten entsprechende Impulse in den Markt kommen, wird sich der MACD wieder nach oben strecken können. Es kam in der letzten Woche nicht zu einem Abverkauf, jedoch auch zu keinem echten Raumgewinn, der Stärke aufzeigt. Es ist daher nur schwerlich zu prognostizieren, wie es in der neuen Handelswoche mit der Entwicklung des Deutschen Aktienindex weitergehen wird. Wir müssen uns überraschen lassen, ob die News der nächsten Tage hier überwiegend positive oder negative Ergebnisse hervorbringen werden. Vorbörslich steht der DAX zur frühen Stunde des Montagmorgens im Bereich der 20.380/20.400 Punkte, und damit nur leicht unterhalb des Schlusskurses vom Freitag.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de