|

Ausgabe Nr. 684, 09.01.2025 TRADERS´Briefing

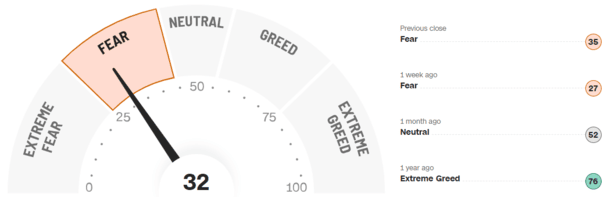

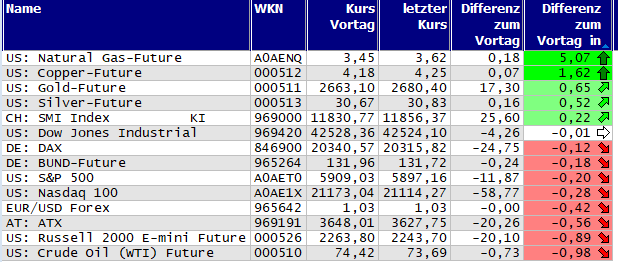

Donald Trump sorgt aktuell mit seinen geplanten Zöllen für Unruhe an den Märkten. Seine Maßnahmen treiben den Dollar und die Kapitalmarktzinsen in die Höhe, was die Fed nervös macht. Obwohl Trump Berichte über einen möglichen wirtschaftlichen Notstand nicht dementiert, um die Zölle schnell einzuführen, bleibt die Inflationsentwicklung unklar. Steigende Zinsen belasten die US-Wirtschaft und die Verbraucher zusätzlich. Der gestrige Handelstag sorgte für eine Fortsetzung des bärischen Momentums an den amerikanischen Aktienmärkten. Der S&P500 fiel bis Handelsschluss um 0,2 Prozent. Trotz einer ersten positiven Bewegung nach der Veröffentlichung der Einzelhandelsumsätze schloss auch der Deutsche Aktienindex mit einem leichten Verlust von 0,12 Prozent. Für den morgigen Tag sollten Anleger die Veröffentlichung der Einzelhandelsumsätze für die Eurozone um 11:00 Uhr im Auge behalten. Die US-Märkte bleiben morgen aufgrund der Beerdigung des ehemaligen Präsidenten Jimmy Carter geschlossen, was Anlegern nur noch Freitagvormittag Zeit gibt, sich vor den US-Arbeitsmarktdaten zu positionieren. Diese Daten, die um 14:30 Uhr deutscher Zeit veröffentlicht werden, sind entscheidend für die Geldpolitik der US-Notenbank, da sie Einblicke in Stellenwachstum und Lohnentwicklung des amerikanischen Marktes geben. Der Fear-and-Greed-Index steht am heutigen Morgen bei 32 Punkten und damit weiterhin im Bereich der Angst. So ist die Stimmung der internationalen Marktakteure *

Schnelle Trendübersicht

Bem.: Signale über Supertrend-Indikator (20x2,5) Fundamental wirtschaftlicher Rückblick

Donald Trumps Forderung, Nato-Staaten sollten ihre Verteidigungsausgaben von 2 % auf 5 % des BIP erhöhen, ließ Rüstungsaktien deutlich steigen. Trumps Aussage, die Erhöhung sei für alle Nato-Länder finanziell machbar, äußerte er bei einer Pressekonferenz in Mar-a-Lago. Rheinmetall führte den Dax mit einem Plus von 5,154 Prozent an und näherte sich mit einem Tagesendstand von 648,80 Euro dem vorherigen Allzeithoch von 658,20 Euro. Im MDax legten Hensoldt um 2,684 Prozent und im SDax Renk um 6,473 Prozent zu. Shell erwartet für das letzte Quartal niedrigere Gewinne im Erdgasgeschäft sowie Belastungen durch gestiegene Betriebskosten und geringere Einnahmen aus dem Ölhandel. Auch ExxonMobil berichtete von Belastungen durch gesunkene Rohölpreise und geringere Raffineriemargen. Die Zahlen beider Unternehmen deuten auf eine überraschend schwache Ölnachfrage in der normalerweise starken Winterzeit hin. Die Shell-Aktie fiel gestern um 1,793 Prozent auf aktuell 31,225 Euro. Teamviewer hat 2024 sein Umsatzziel übertroffen und einen Erlös von etwa 671 Millionen Euro erzielt, was einem währungsbereinigten Wachstum von 9 % entspricht. Grund dafür waren unerwartet hohe Vertragsabschlüsse kurz vor Jahresende, die zu Billings von rund 700 Millionen Euro führten. Die Prognose für eine bereinigte operative Marge von mindestens 44 % bleibt unverändert. Detaillierte Geschäftszahlen sollen am 12. Februar veröffentlicht werden. Die Aktie stieg am gestrigen Handelstag 8,516 Prozent und steht nun bei einer Bewertung von 10,385 Euro je Aktie. Grenke hat 2024 ein Rekordneugeschäft von 3,06 Milliarden Euro erzielt, ein Anstieg von 18,4 % gegenüber dem Vorjahr und erstmals über der 3-Milliarden-Marke. Die Profitabilität verbesserte sich ebenfalls, mit einer DB2-Marge von 17,0 % im Jahresdurchschnitt und 17,4 % im vierten Quartal. Grenke sieht darin eine solide Basis für Ertragswachstum 2025 und erwartet eine Risikovorsorge auf historischem Durchschnittsniveau. Mit einem Tageszuwachs von 3,06 Prozent beendete die Aktie den gestrigen Handelstag bei 16,84 Euro. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

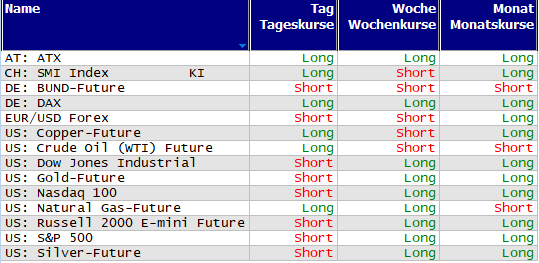

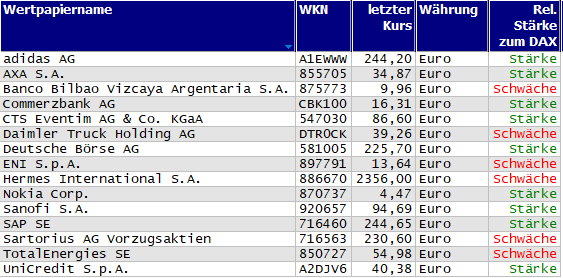

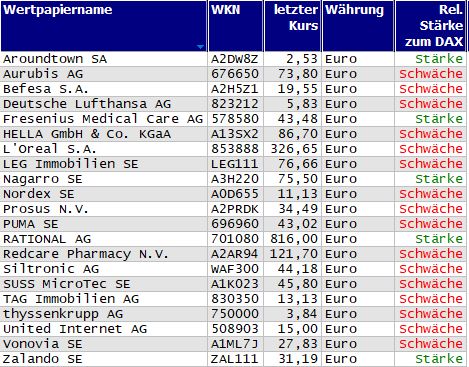

Momentum-Prognose für den DAX-Aktienmarkt

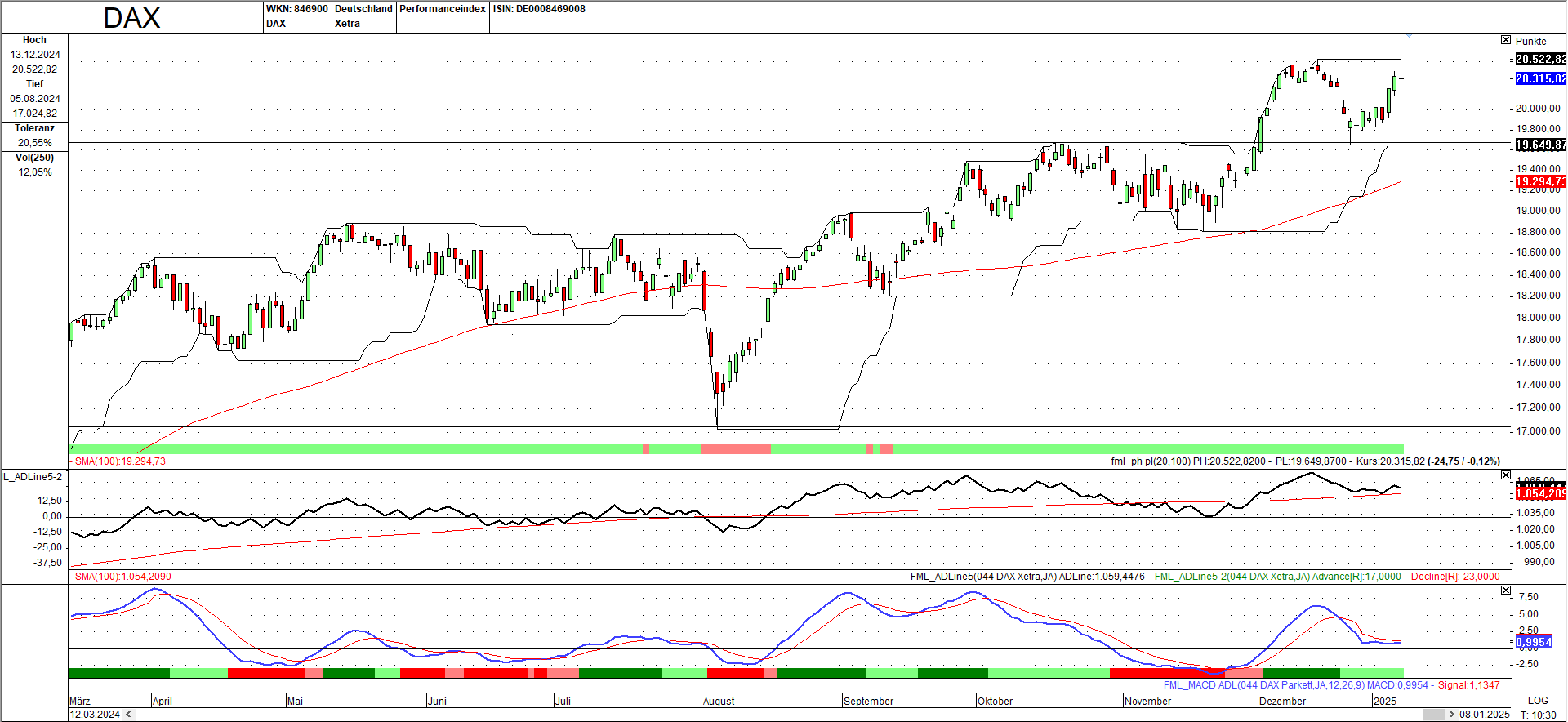

Bild: Advance-Decline-Line (ADL) des DAX Technische Kurzanalyse Nach einer positiven Lesung der Einzelhandelsumsätze für den deutschen Markt startete der Deutsche Aktienindex unmittelbar positiv in den Tag und ging von einem Eröffnungskurs von 20.322,17 Punkten in eine Fortsetzung des Aufwärtstrends der letzten Tage über. Bis 12:00 Uhr stieg er bis auf das Tageshoch von 20.480,49 Zählern, was nun weniger als 40 Punkte unter dem vorherigen Allzeithoch von 20.522,82 Zählern lag. Folgend ging der Index in einen starken Abverkauf über und fiel bis 15:45 Uhr auf das Tagestief von 20.242,56 Punkten. Mit einer leichten Erholung beendete der Index den Mittwoch bei einem Kurs von 20.329,94 Zählern und einem leichten Verlust von 0,12 Prozent. Ebenso ausgeglichen weist der ADL-Indikator 17 Aktien aus, welche mit einem Gewinn schlossen und 23 Einzelwerte, welche den Tag mit einem Verlust beendeten. Dementsprechend fällt das Histogramm leicht ab. Der MACD hat sich mit dem gestrigen Schusskurs an seine Signallinie angenähert und steht unmittelbar vor einem weiteren bestätigenden Signal, welches das aktuelle Momentum im Index weiter unterstützen würde. Trotz des starken Abverkaufs verbleibt der DAX in einem untergeordneten Aufwärtstrend und liegt nun sehr nahe dem vorherigen Allzeithoch. Die gestrige Tageskerze schloss als Doji mit einem großen oberen Docht, was als erstes Zeichen eines Abprallers vom Widerstand des Allzeithochs gewertet werden kann. Nichtsdestotrotz ist weiterhin von steigenden Kursen auszugehen. Die Eröffnung des heutigen Handelstages sollte weiteren Aufschluss darüber geben, wie die Entwicklung zum Ende der Woche aussehen wird. Vorbörslich bewegt sich der deutsche Aktienindex bei rund 20.315 Punkten und damit leicht unter dem gestrigen Schlusskurs.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de