|

Ausgabe Nr. 694, 27.01.2025 TRADERS´Briefing

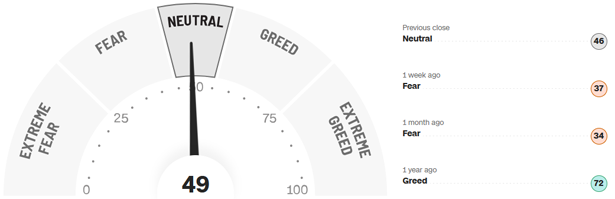

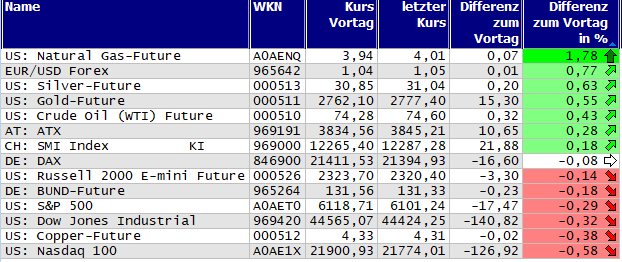

die neue Woche mit Zinsentscheidungen von EZB und Fed könnte den Währungsmarkt, insbesondere den Euro-US-Dollar-Kurs (plus 0,77 Prozent bei 1,0497 US-Dollar), stark beeinflussen. Der schwächere US-Dollar befeuert die Rally bei US-Aktien und Gold (plus 0,55 Prozent bei 2.777,40 US-Dollar je Feinunze), während laut Morgan Stanley eine stille Mehrheit von Anlegern auf ein Signal wartet, um den US-Dollar zu verkaufen. Die monatelange Dominanz der Weltreservewährung scheint ins Wanken zu geraten. Donald Trump hat überraschend seinen Ton bei Zöllen gegenüber China gemäßigt. Drohungen mit Importzöllen von 60 Prozent nach seinem Wahlsieg wurden inzwischen auf zehn Prozent reduziert, und zuletzt signalisierte er, Zölle ganz vermeiden zu wollen. Dabei verfolgt Trump offenbar eine Strategie des Wechselspiels zwischen Drohungen und Annäherung, um China für einen vorteilhaften Handelsdeal zu bewegen. Gleichzeitig bleibt der Aktienmarkt nervös: Ein plötzlicher Kurswechsel Trumps mit harten Zöllen könnte schnell zu Kursverlusten führen. China, neben Kanada und Mexiko, steht dabei besonders im Fokus. Trumps Worte bei Fox News zeigen seine Absicht, Druck auszuüben, ohne Zölle tatsächlich einsetzen zu wollen, um die Verhandlungsposition der USA zu stärken. Um 10:00 Uhr steht der ifo-Geschäftsklimaindex in Deutschland auf dem Wirtschaftskalender, um 9:10 Uhr sowie um 16:35 Uhr Reden der EZB-Chefin Lagarde. Der Fear and Greed steht nun mit dem Wert von 49 Zählern fast in Balance, somit also im neutralen Bereich. Die Wall Street schloss am späten Freitagabend mit leichten Verlusten, während die europäischen Indizes zuvor unentschlossen notierten. So ist die Stimmung der internationalen Marktakteure *

Schnelle Trendübersicht

Bem.: Signale über Supertrend-Indikator (20x2,5) Fundamental wirtschaftlicher Rückblick

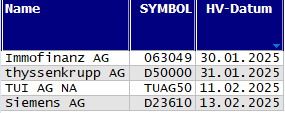

Knapp vor der Bundestagswahl testet die EU-Kommission mit deutschen Behörden die Krisenfestigkeit großer Online-Plattformen wie "Tiktok", "Meta Platforms" und "X". In einem Stresstest am 31. Januar sollen Szenarien zur Eindämmung von Hassrede und Desinformation geprüft werden. Parallel laufen gegen X Verfahren wegen mutmaßlicher Verstöße gegen den Digital Services Act (DSA), der bei Nichteinhaltung Strafen von bis zu sechs Prozent des weltweiten Umsatzes vorsieht. Während Elon Musk und Mark Zuckerberg auf politische Rückendeckung durch Trump setzen, zeigen sich chinesische Plattformen wie Tiktok kooperativer. Experten kritisieren jedoch eine Blockade in der EU-Kommission, beeinflusst durch Trumps Amtszeit und dessen kritische Haltung gegenüber EU-Strafen gegen US-Tech-Konzerne. Die Meta-Aktie schloss am Freitagabend mit einem Plus von 1,41 Prozent auf nunmehr 613,00 Euro. American Express verzeichnete 2024 Rekordergebnisse mit Erträgen von 65,9 Milliarden US-Dollar (plus neun Prozent) und einem Überschuss von 10,1 Milliarden US-Dollar (plus 21 Prozent). Der Konzernchef Stephen Squeri plant für 2025 weiteres Wachstum: Umsatzzuwächse von acht bis zehn Prozent, einen Gewinn je Aktie von 15 bis 15,50 US-Dollar und eine um 17 Prozent erhöhte Dividende. Trotz Kostensteigerungen und höherer Rückstellungen für Kreditausfälle bleibt der Fokus auf zahlungskräftige Kunden, die hohe Gebühren für exklusive Vorteile akzeptieren. Am Freitag sank die Aktie um 3,80 Prozent auf 300,30 Euro, nachdem sie zuvor merklich gestiegen war. Verteidigungsminister Boris Pistorius hob die zentrale Rolle des Bremer Airbus-Werks für die Bundeswehr hervor - insbesondere bei der Produktion für die militärische Raumfahrt und das A400M-Militärflugzeug. Angesichts einer möglichen Auftragslücke bei der Fertigung des Flugzeugrumpfs sind jedoch Sorgen bei Belegschaft und IG Metall groß. Airbus plant den Abbau von knapp 700 Arbeitsplätzen in der deutschen Rüstungs- und Raumfahrtsparte, wobei die Auswirkungen auf Bremen noch ungewiss sind. Die Luftfahrt-Aktie notierte zuletzt mit einem leichten Plus von 0,14 Prozent beim Kurs von 167,06 Euro. Abschreibungen und Restrukturierungskosten belasteten BASFs Gewinn 2024 deutlich: Das Ebit sank von 2,2 auf 2,0 Milliarden Euro und lag weit unter den erwarteten 3,2 Milliarden Euro. Wertberichtigungen, vor allem bei Batteriematerialien, sowie Restrukturierungskosten von 1,9 Milliarden Euro waren die Hauptgründe. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen stieg leicht auf 7,9 Milliarden Euro, blieb jedoch unter den eigenen Erwartungen. Der Umsatz fiel von 68,9 auf 65,3 Milliarden Euro bei leicht gestiegenen Mengen, rückläufigen Preisen und negativen Währungseffekten. Positiv hervorzuheben ist ein freier Barmittelzufluss von 0,7 Milliarden Euro, der über den Erwartungen lag. Die BASF schloss am Freitagabend mit einem Gewinn von 2,83 Prozent auf 47,00 Euro. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

Momentum-Prognose für den DAX-Aktienmarkt

Bild: Advance-Decline-Line (ADL) des DAX Technische Kurzanalyse Der Anstieg des deutschen Leitindex erlebte am Freitag einen leichten Rückgang, nachdem das Tageshoch nach dem positiven Gap mit einem Plus von 5,62 Punkten, die einem Zugewinn von 0,24 Prozent entsprachen, um 11:05 Uhr auf 21.520,50 Punkten gesetzt wurde - ein weiteres Allzeithoch. Im sanften Abverkauf ging es dann über den Mittag sowie den Nachmittag nach unten, wo sich ab 16:35 Uhr ein doppelter Boden ausbildete, der zu einem erneuten leichten Anstieg des Kurses führte. Auf 21.394,93 Zählern ging es in den Feierabend: minus 16,60 Punkte bzw. ein leichter Verlust in Höhe von 0,08 Prozent betrug das Schlussergebnis. Ein neues lokales Hoch entwickelte auch der ADL-Indikator, der seiner 100-Tage-Signallinie weit vorauseilt. Mehr Long geht nicht, und das ist eine gute Nachricht für alle Anleger. Insgesamt konnten 19 Gewinner-Titel am Freitag gezählt werden bei 18 Verlierern sowie drei Unentschieden - damit ging es minimal mit dem ADL nach oben. Die Zalando-Aktie war am letzten Handelstag der Woche der größte Gewinner im DAX und stieg um 2,92 Prozent auf 33,50 Euro. Am anderen Ende des Index stand MTU Aero Engines, deren Kurs um ganze 6,52 Prozent auf 327,10 Euro nachgab. Seit seinem jüngsten Crossover läuft der MACD anständig nach oben, wobei dieser nicht so stark ausfällt, wie beim letzten Mal. Noch wurde die leicht negative Tageskerze des letzten Handelstages nicht sichtbar eingepreist, doch es ist damit zu rechnen, dass unser wichtiges Histogramm am Abend Schwäche erkennen lassen sollte, sofern es zum Wochenstart nicht weiter aufwärts geht. Grundsätzlich steht eine Short-Korrektur an, und das trifft dann auch beim Swing-Trader einen Nerv, denn dieser ist ja derzeit schließlich Long positioniert. Doch bevor wir voreilig urteilen, gilt es, die Eröffnung um 9:00 Uhr abzuwarten. Vorbörslich befindet sich der DAX zur frühen Stunde im Bereich von 21.250 Punkten, und damit deutlich mehr als 100 Punkte unterhalb des letzten Schlusskurses. Daher ist ein heutiger Tagesverlust wahrscheinlicher als ein Gewinn, sollte dieses Level beibehalten werden. Eine positive Wende ist selbstverständlich möglich.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

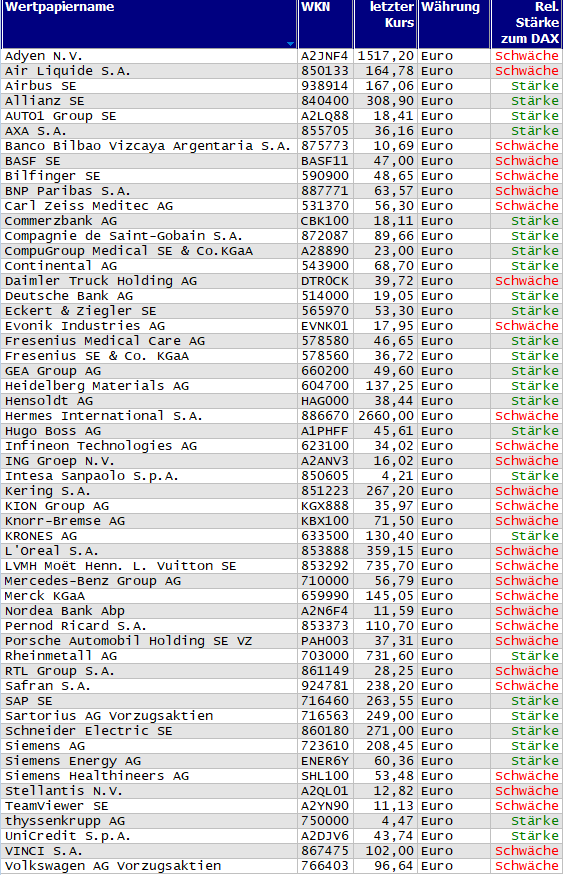

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

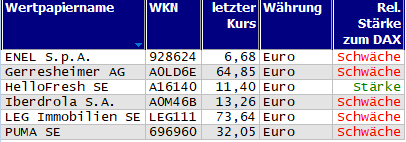

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de